Юридические лица, а также частные предприниматели еще в процессе регистрации своего бизнеса в контролирующих органах обязаны выбрать систему налогообложения. По ней они будут уплачивать все налоги, сборы. Все компании и ИП, занятые в малом бизнесе, выбирают упрощенную систему налогообложения, которая предлагает особый порядок расчетов, уплаты налогов и последующей сдачи отчетности — декларации по ЕСН.

Декларация по ЕСН: что это такое?

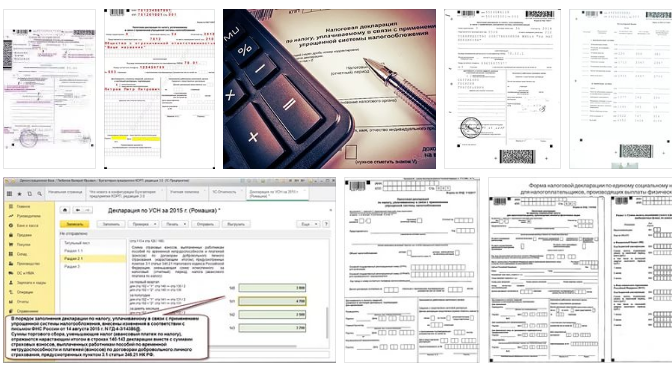

Декларация по ЕСН – это отчет налогоплательщика, который использует упрощенную систему налогообложения. Заполнять и подавать отчетность следует организациям и ИП, которые выбрали данную систему. Чтобы заполнить декларацию ЕСН, используется специальным программным обеспечением «Такском», доступ к которому можно получить при помощи проверенной, надежной организации «АИСТ».

Когда и как подается декларация ЕСН?

Подается документ по результатам работы предприятия частного предпринимателя за календарный (отчетный) год. Поквартально подавать документы нет необходимости. Для оформления отчетности, предоставления ее по месту регистрации в налоговый орган компании, ИП отводится определенное время — до 30 апреля. Именно этот крайний срок нельзя пересекать, чтобы избежать штрафных санкций.

В помощь налогоплательщику предоставлена специализированная программа «Таком», которая позволяет не только отправить, но и заполнить важный документ. Подавать документ можно по почте или путем передачи по Интернету. Именно второй вариант предпочтительный для ИП и единственно возможный для предприятий.

Чтобы подать документ, следует его грамотно, правильно оформить (в соответствии с действующими нормативами).

Штрафные санкции за несвоевременную подачу

Если предприятие или ИП не подали или несвоевременно подали отчетный документ, на них налагаются серьезные штрафные санкции. Согласно действующим постановлениям, нарушители обязаны начислить и перечислить в бюджет штраф за такие действия:

- 1000 руб. — ИП, предприятие оплатили своевременно налог в полном объеме, но не подали декларацию по ЕСН в указанный законом срок.

- 5% от задекларированной суммы. Причем расчет ведется по всем тем месяцам, когда налог не был уплачен в государственный бюджет в отведенный законом срок. Этот штраф налагается, если и налог не был уплачен вовремя, и декларация не сдана в указанный срок.

Все тарифы на отчетность через Интернет Вы можете посмотреть

в разделе тарифов по отчетности.

Почему выгодно подключаться к Такском через компанию Аист